資産運用を前提にライフデザインすると楽になるって話

資産運用って聞くとお金持ちの話かなって印象が強いけど、本来であれば、社会に生きる人全員が関連しているトピック。

そうでないのは、学ぶ機会がないからで…

教育制度の失策というか、労働を美徳とする文化の勝利というか…(頑張って働くこと自体は素晴らしいことだけどね)、いろいろ残念な感じです。

金融リテラシー高めの僕は、資産運用を前提にライフデザインをしてます。

正しくは希望的観測と欲が練りこまれておおよそデザインとは呼べない代物をポッケに入れて持ち歩いてます!

でも本来はそれぐらいで生きればちょうどいいんですよ。

コンサバな人生よりも少しは夢がある方が自由度は高くなるし。

そもそも人間は悲観的になりすぎて最悪のケースばっかり想定するんで、ちょっとぐらい希望を込めといた方がかえって現実に近づく気がします。

前置きはこれぐらいにして今回は資産運用を前提にライフデザインすると生きやすいよって話をします。

年利8%を基準とする価値観

僕は大学時代、経営学部の金融学科で投資で学び、自分でも証券口座を作って実際に株を買うなど、幸いなことに投資に触れる機会が多かった。

説明すると長くなるので割愛するが、特に個別株オプションというデリバティブ商品にどハマりして暇さえあれば損益シミュレーションを繰り返す変態だったんだ。

なのでその頃から僕はアメリカ株式市場や様々な投資商品に触れ、何となく感覚を掴んでたと思う。

それで最終的には年利8%ぐらいのリターンを出すくらいだったら堅いなという基準みたいなものを持つようになった。

8%がどれぐらいの数字かというと、アメリカ株式市場の平均程度なので大したことはない。(もちろんリスクはあるよ)

でも、これが複利になるとすごい威力を発揮する。

元本100万円を年利8%で30年間、複利運用すると資産額は10倍の1,000万円に膨れ上がる。

これに加えて積立投資を行うと毎月小額の投資でもものすごい額になる。

なので時間さえかければ、少なくとも数千万円の資産を築くことは簡単で、ちょっと頑張れば数億円の資産を得ることも可能だ。

この実現性に関しては別の記事で触れています。

変態だった僕は、そこから思考を発展させて資産がいくらあれば働かなくていいなーとか、収入が少なくとも未来は十分すぎる資産を築けるなーとか、皮算用までやっていた。

でも、今思い返すと、この年利8%は簡単に稼ぎ出せるという価値観は楽天的かつ自由な人生を送る上で重要だったと言える。

これが僕が希望的観測と欲を練り込んでポッケに入れているものの正体だ。

将来のお金の悩みに先に蹴りが付く

人生の悩みって9割お金で解決できるそうです。

誰が言ってたのか、この命題が正しいのかはわからないけど、納得はできます。

個人的な悩みだと、老後の生活どうなるんだろうとか、子どもができたら学費どうしようとか、離婚したらどこに住もうとか、そんな感じで悩むことはありますが、よく考えたら全部お金で解決できるじゃんって気づくのです。

毎年1,000万円配当金が入ってくる生活を想像したらどうだろうか?

上の悩み程度であれば、どうでも良くなっちゃいます。

もっと収入が欲しければ働けばいいし、慎ましく生きれば資産は勝手に増えていく。

そこに到達するまでにある程度の時間はかかるだろうが、資産が増えることを考えるとだいぶ楽です。(念押しますが取らぬ狸の皮算用というやつです)

僕はお金に対する悩みが他人と比べて少ないと思っている。

以前、金融庁が公表した老後2000万円問題もあんまり気にしていない。

というよりも自分の中では既に解決済みだ。

決して莫大な資産を持っているというわけではないのだが…老後まで30年以上あるし、年利8%の計算だったら200万円持ってれば何とかなる計算だし。

そんなこんなで僕はお金のことで将来を悩まなくて済んでいる。

それだけでなく、おかげさまでスキルなしで独立して最終的には異国に住むことができている。

でなければ、超絶ホワイトな会社を辞めることはできなかったし、ワイフにも巡り会うことはなく、東京で雁字搦めになって生きていただろう。

側から見たらヤベェやつだけど、自分の中では将来のお金に関して蹴りは付いている。

FV高すぎ問題

こんな価値観で苦もなく生きてる僕にも問題がある。

それはFV(フューチャーバリュー)高すぎ問題だ。

FVとは未来の資産価値を表すもので、例えば年利8%の投資を行うのであれば、現在の100万円、1年後のFVは108万円だと言える。

つまり、これは現在の100万円は利益を生むため、未来の100万円よりも価値があるということを示している。

金融学科の学生たちは上の写真にあるようなFinancial Calculatorで直ぐにFVを計算しちゃう習性があるのだ。

ちなみにこの計算機の当時のPV(プレゼントバリュー)は50ドルと、めっちゃ高かった。

年利8%の価値観では現在の100万円は30年後の1000万円だ。

そう考えると、なかなか思い切った買い物ができない。

ボロボロの中古車に乗っていた学生時代はBMW欲しいなーとか思ってたけど、大人になって収入が増えても、冷静に考えると買えない。

その車はコストにしかならんし、30年後の何千万円になるのだと考えてしまう。

きっと同じ理由で価値が上がらない不動産などは買えないのであろう…

これが僕が抱えるFV高すぎ問題だ。

守るべきは生活ではなく生き方

資産運用を前提に生きると、日々の生活も楽になるのだが、本当に重要なことは生き方をコントロールできるという点だと思う。

生き方って何だべって話だけど、どこに住むかとか、どんな人間になりたいとか、何をしたいとか、要素はいろいろあるだろう。

僕の場合だと、自由であることや旅をすること、他人に優しくできるように強く優しくあることなど、フワッとしたテーマがあってそんな自分でいようと日々を生きている感覚がある。

それが心地良くて楽なのだ。

自分の生き方を支えているのが全て資産運用かつ年利8%の価値観だとは言わないが、少なくともこれらが大きな支えになっている。

生活水準を高めるために頑張るのもいいが、泥沼にハマらぬよう、迷子にならぬよう生きましょう。

きっと明日も楽しい。

バイ

億の資産を形成する超簡単ポートフォリオ投資法

自分は別に「大儲けできる話がある」と言っているわけではないのですが、投資というと胡散臭さが滲み出てしまうんですねぇ。

これは金融リテラシーが低い人を生んでしまう教育や社会が悪いのだけれども、どうにかなりませんかね。

特に自分みたいな経歴もよくわからない痛い子が投資を勧めてくると、そのヤバさに拍車がかかる気がしてなりません。

*一応、こんな人がブログ書いてます

でもね、今回のタイトルはものすごく胡散臭い。

なんせ、投資で億単位の資産を生み出そうと言うのですから。

最後まで読めばその正当性に納得していただけると思いますのでご覧くださいな。

- 誰でも億万長者になれるの?

- 億の資産を生み出す投資法

- どのETFに投資するのか

- リスクヘッジの効果を確認

- ETFポートフォリオのリターン

- ポートフォリオ積立投資で億を目指す

- ポートフォリオのパフォーマンスを上げる

- 最後に伝えたい大切なこと

誰でも億万長者になれるの?

このポートフォリオ投資法は再現性が高く、誰でもできると思っています。

特に次のような人にはぴったりだと言えるでしょう。

- 定期的な収入があるサラリーマン

- 時間がたっぷりある若年層世代

- 株とかよくわからない人

金融に関する知識はあったに越したことはないですが、この際そんなものもどうでもいいと言い切ってしまいます。

なぜなら、ものすごく簡単な投資方法があるのだから。

もちろん、知識はあるに越したことはない。

投資全般にまとめた記事があるので、触りだけでも知りたい人は以下参照。

億の資産を生み出す投資法

早速の種明かしをすると、億の資産を生み出す投資法はETFに投資することだ。

ETFは上場投資信託と呼ばれる手数料がものすごく安く済む投資信託のようなもので、管理の手間も必要ない素晴らしい投資商品です。

また、ETFは株式インデックスに投資できるので倒産リスクを気にすることもなく、個別銘柄を選定する必要もない。

なんて素晴らしい商品。

ETFに関しては過去にまとめた以下の記事を参照して下さい。

で、ETFを使うにもポイントがいくつかある。

- 積立投資を行う(ドルコスト平均法)

- リスクヘッジを行う

- 基本的に損切りはしない

逆にこれだけ守れば、庶民でも億の資産を作ることが可能だ。

ものすごく簡単なんです。

どのETFに投資するのか

ETFと言っても無数に種類があるので選ぶのが大変。

でも、億の資産を作るにはとにかく成長している市場に資金をブッ込めばいい!

単純明快!

自分はアメリカ株が大好きなのでアメリカ株式市場に連動するETFを推してる。

実際に世界で一番成長してる市場だし、透明性も高い。

アメリカ株投資の有効性に関することは以下の記事で触れてます。

でも、株式市場に資金を全て投入するのは危険すぎる!

そこでリスクヘッジを考えるのが投資家の仕事なのですが、今回は誰でもできる簡単ポートフォリオ投資法なので極力シンプルな方法を選択します。

その方法とは国債のETFを買う。

国債を買うにはあまりメジャーではない債権市場にアクセスして利回り計算など面倒なプロセスがあるけど、ETFならその問題も解決。

万能感が半端ないよね。

債券投資に関しては次の記事で必要な知識を語っています。

お勧めする米株ETF

- SPY:S&P500に連動する最大のETF

- IVV:S&P500に連動するETF、手数料がやすい

- VOO:S&P500に連動するETF、手数料がやすい

- QQQ:ナスダック100に連動するETF、高成長の株に投資できる

お勧めする米国債ETF

- TLT:20年以上の長期米国債

これらのETFから選択して投資すれば良い。

自分は株と国債を1:1の割合で持つことをお勧めする。

何気に今日の結論です。

リスクヘッジの効果を確認

米株ETFと米国債ETFに資金を配分することでリスクヘッジ効果を得られる、というのは投資家の間では当たり前のことですが、どれだけの効果を発揮するのかをお見せしようではないか。

この長期米国債を使ったリスクヘッジは株式市場が暴落した際に最大の効果を発揮する。

なぜなら、米国債と米株がシーソーのような関係になっており、株式での損失を国債が補ってくれるからだ。

百聞は一見に如かずということで直近のコロナショックとリーマンショック時のリスクヘッジ効果を見てみよう。

以下のシミュレーションはSPYとTLTに資金の50%を配分したポートフォリオと、SPY単体のベンチマークを比較している。

リーマンショック時

緑の線がポートフォリオのパフォーマンスだが、SPYが暴落するタイミングで上げていることがわかる。

これはTLTがSPYと強い逆向きの動きをしてポートフォリオの暴落を防いだ証だ。

対象の期間中、SPYのリターンがマイナス12%だったのに対して、ポートフォリオは僅かながらプラスのリターンを記録している。

ボラティリティ(動きの激しさ)もポートフォリオがSPY単体の3分の1程度となっており、安定性が高いことを示している。

最大の下げ幅を示すマックスドローダウンもSPYが50%を超えるのに対してポートフォリオは18%。

リスクヘッジを行っていなかったら資産価値が50%も目減りするところだったが、リスクヘッジの効果はすごい。

コロナショック時

コロナショック時もポートフォリオはかなり下げ幅を軽減している。

ボラティリティもSPYに比較して半分以下で安定性を保っている。

株価が上昇する局面では若干パフォーマンスで劣るが、リスクヘッジできると思えば安いものだ。

ポートフォリオのマックスドローダウンはSPYの半分程度に抑えられている。

これで米国債をポートフォリオに組み込むことの重要性が示せたと言えるだろう。

ETFポートフォリオのリターン

ETFの組み合わせでリスクヘッジを行えることはわかってもらえたと思うが、肝心のリターンはどうなんだと。

早速だが同じツールを使ってこのポートフォリオがどの程度のリターンを上げるかを確認してみよう。

今回は以下、3つのシナリオでシミュレーションを行う。

対象期間はデータが存在する2003年から2020年まで。

- ハイグロース型(QQQ+TLT)

- ミドルバランス型(SPY+TLT)

- ハイブリッド型(SPY+QQQ+TLT)

ハイグロース型

流石にナスダック株の成長率はすごい。

きちんとTLTでリスクヘッジした上の数字でもCAGRは12.8%を記録。

ミドルバランス型

ハイグロース型には負けるがSPYの成長率もすごい。

CAGRは8.9%を記録。

十分すぎる。

ハイブリッド型

SPYとQQQにそれぞれ25%の資金を割り当て、TLTには50%を配分。

CAGRは11.1%でボラティリティも低め。

バランス良い。

ポートフォリオのリターンに関して

このシミュレーション結果は未来永劫、アメリカ株式市場の成長が続くと保証するものではないが、長期的投資における平均リターンの目安を示している。

今回、お勧めしたETFに株と国債、1対1の割合で投資すれば、過去15年以上の期間で年平均8.9%から12.8%のリターンを得れることが明らかになった。

一般的に株式投資では年間8%前後のリターンが得られると言われているので、この結果も決して的外れな値ではないだろう。

ポートフォリオ積立投資で億を目指す

やっと核心部分にまでたどり着いたわけだが…

庶民が億の資産を築くには積立投資をしながら、複利の力を借りなければならないと前置きしておこう。

つまり、まとまった投資資金を用意することが難しい人は、時間をかけて資産を育てていくしかないのだ。

では、どの程度の資金を何年積み立てなければならないのか、上記のポートフォリオのリターンを目安に計算してみよう。

条件は30年、20年、10年の期間で8%から12%のリターンを想定した。

積立投資30年プラン

あまり高いリスクを想定しなくとも月7万円から8万円程度の積立で1億円に届く。

上記のシミュレーションの最高リターンを想定すれば月々4万円程度の積立でOK。

30代半のサラリーマンでも退職までには1億の資産が形成できる。

複利の力は偉大。

積立投資20年プラン

やはり20年となると積立額が大きくならざるを得ないが、最高リターンの12%を想定すれば、月々12万円の投資でどうにか1億円の資産を形成できる。

2馬力夫婦や独身管理職ぐらいの収入源があれば不可能ではない数値。

積立投資10年プラン

10年だと厳しい…

理由は複利効果がほとんど得られないからだ。

もちろん、やらないよりやった方が良いわけだが…

キャリア最終盤で収入がMAXまで到達している人で老後の備えに1億円欲しい人はどうぞ。

ポートフォリオのパフォーマンスを上げる

更なるパフォーマンスを追求したい場合は、小手先のテクニックとしてできることがいくつかある。

どれもリスクレベルを上げる行為だということは理解すべきだが…

投資効率を極めれば、より小さい資金かつ短期間で目標を達成することができる。

集中投資

ドルコスト平均法をやめて株式市場や国債が暴落した際にETFを集中的に買い込む。

たったこれだけで年間リターンに数%の差が生まれる可能性がある。

もちろん、時間的リスクの分散効果は薄れるが、その分リターンは多くなる。

個別株投資

インデックスの中には成長性が低い企業の株も含まれている。

目利きができるのであれば、それらの企業を排除した自分だけの株式ポートフォリオを構成するべきだ。

最後に伝えたい大切なこと

今回、億の資産を形成するということを念頭に、方法論を語ってみたが、本当に重要なことはそこではない。

日本人が忌み嫌っている投資の有効性を知って欲しかったのだ。

金が金を産んで汚いと思うかもしれないが、それが資本主義世界の根底にあるものなのです。

投資家と非投資家の差は開いていく

裕福なアメリカ人が裕福な理由は誰しも積立投資を行っているからだ。

そして彼らは複利の力で富をどんどん大きくしている。

ある程度の職についている人たちは公的年金などなくとも、自分のファンドから上がる利益で豊かに生きていけるのだ。

ここ30年でアメリカ株式市場は10倍以上に成長した。

つまり投資家と非投資家の間では10倍以上の差がついたと言える。

投資は早く始めた方が楽になる

前述した通りに、何もない庶民が唯一持っているものは時間。

投資の世界で時間は複利を生み出すため重要だ。

金融学にはPV(プレゼントバリュー)とFV(フューチャーバリュー)という考えがあるが、この概念から学べるのは現在の100万円は未来の100万円よりも価値があるということ。

なぜならインフレが進むし、資本は時を経て利益を産むべきだからだ。

逆説的にいうと、早い段階でPVを大きくできる人は投資の世界で有利に立てる。

これは上記の積立投資の表を見てもらえば明らかだろう。

投資や金融の知識は教えてもらえないことは不幸だと思うが嘆いても仕方がない。

投資の有効性を認識できたらいち早く始めること、それがベストな選択で後々の人生を楽にしてくれる。

リスクを分散することが投資

投資にリスクがつきものなのは認めるが、間違った認識で恐れすぎるのも間違い。

投資はのるかそるかの勝負をするのではなく、あらゆるリスクに対応する行為だ。

株式市場がこのまま成長していくかは保証されてない、でも、そのリスクは分散することができる。

必要な現金は取っておけば良いし、不動産や金、仮想通貨などの投資の選択肢はある!

億の資産を形成する近道は、いっぱい稼いでリスクヘッジしたポートフォリオに余剰資金を長期投資すること。

これ以外ありません。

という厳しさを突きつけて終わりにします。

バイ!

仮想通貨に投資する上で必要な知識を全て語る

ビットコインで有名な仮想通貨は投機的な目的で用いられることが多かった。

しかしながらビットコインバブルが崩壊した2017年以降、仮想通貨は機関投資家の市場参入が続き、有用性の高い資産クラスとしての認識を高めつつある。

今ではポートフォリオの5%から10%を仮想通貨に投資するべきだと言われているほどだ。

今回は仮想通貨投資に関する知識を書き溜めていく。

仮想通貨とは

仮想通貨の定義は様々なが、ひとつの解釈として電子的なやり取りを完結させることができる価値のあるデータということができる。

日本の法律では仮想通貨は暗号資産と呼ばれ、次のような特性を持つと定義付けられている。

(1)不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換できる

(2)電子的に記録され、移転できる

(3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

ここでポイントとなるのは、仮想通貨が国や中央銀行などの管理に依存しないことだと言える。

仮想通貨を支えるテクノロジー

ビットコインなどの多くの仮想通貨はブロックチェーン上で発行される。

そのシステムがどのようになっているのか、できるだけ完結に説明する。

分散型システム

ブロックチェーンを理解する上でまずは分散型システムの概念を理解する必要がある。

分散型システムは多数のコンピュータ(ノード)から成るP2P(Peer to Peer)ネットワークを基礎としている。

対極的に中央集権型システムも存在するが、これは単なるサーバーであり、既存のITシステムの構造そのものだと言える。

分散型システムは中央集権型システムに対してハッキングやシステムダウンのリスクに強く、ホストが運用コストを支払わなくて良いので安価なプラットフォームを構築できると言うメリットがある。

ブロックチェーン

ブロックチェーンは分散型システムの上で構築されるプラットフォームだ。

その名の通りに情報を格納するブロックがチェーン状に連なった構造をしており、不可逆的でデータ改ざんができないようになっている。

パブリックブロックチェーンとプライベートブロックチェーンが存在するが、一般的に知られている仮想通貨は前者を基盤としている。

ブロックチェーンの用途は様々だが、仮想通貨を発行できることやDApps(分散型アプリ)と呼ばれるアプリケーションをホストするプラットフォームとして機能する。

分散型台帳

ブロックチェーンは分散型台帳を管理することができる。

分散型台帳は仮想通貨の送金履歴を記録し、どのアドレスにいくらの仮想通貨が紐づいているかを把握するためのものだ。

これらの記録はブロックチェーン全体で共有され、バリデーターやマイナーと呼ばれるノードがインセンティブと引き換えに監視する役割をになっている。

仮想通貨の発行・管理

仮想通貨の発行や管理はシステムが行う。

特定の団体や人の関与をできるだけ排除するようになっている場合が多い。

ただし、各仮想通貨の利用促進を目的とした非営利団体の財団が存在し、開発資金やマーケティング費用などを捻出している。

仮想通貨の役割

実は仮想通貨とはブロックチェーンの副産物、または、ブロックチェーンを上手く活用するためのツールに過ぎない。

仮想通貨ばかりに注目が集まっているが、あくまでもブロックチェーンが主である。

具体的にはブロックチェーンは次のような役割を担っている。

ブロックチェーン開発の財源

各ブロックチェーンプロジェクトは何かしらの開発目的を持っており、ICO(イニシャルコインオファリング)やIEO(イニシャルエクスチェンジオファリング)と呼ばれるプロセスを通じて仮想通貨を売り出し、大衆から資金調達を行うことができる。

株で言うIPO(イニシャルパブリックオファリング)の構造に似ているが、プロジェクトの所有権を売り出すわけではない。

ブロックチェーン運用のインセンティブ

分散型ネットワーク上でブロックチェーンを稼働するには、マイナーなどのノードが提供する電力やハードウェアなどのリソースを間借りする必要がある。

その対価としてインセンティブが支払われるようになっており、それには仮想通貨が用いられる。

優れた送金手段

元々、ブロックチェーンや仮想通貨は安価な送金システムを構築する手段としての側面が大きい。

特に国際送金などは仮想通貨を用いれば、コストや時間を大幅に圧縮できると考えられている。

DAppsの決済手段

前述したがブロックチェーンはDAppsプラットフォームとしても活用されている。

AppストアやGoogle Playなどをイメージしてもらえるとわかりやすい。

課金する必要があるアプリなどは仮想通貨を用いてシームレスな決済が可能だ。

新規通貨発行と発行上限

仮想通貨の新規発行は全て機械的に行われる。

マイニング報酬を通じて新規発行通貨がマイナーに配布され、マイナーがそれを市場に売り払うことで仮想通貨が流通する。

また、多くの仮想通貨には発行上限が設けられており、それ以上の通貨は発行されない仕組みになっている。

例えば、ビットコインの発行上限数は2,100万通貨となっている。

キャピタルゲインとインカムゲイン

本来、仮想通貨投資は価格変動によるキャピタルゲインを狙うことが中心となるが、マイニングの汎用化やDeFi(分散型金融)関連サービスの登場で個人でもインカムゲインを得ることが可能となっている。

最近登場したDeFi関連サービスには仮想通貨レンディングや預金サービスなどが存在する。

価格変動の要因

ビットコインが登場して10年以上経過しているが、仮想通貨市場には謎が多い。

正直、なぜ仮想通貨が価値を持っているかも納得の行く説明は今の所ない(通貨というものは全てそうなのかもしれないが…)。

そのため変動要因の根拠も薄い部分はあるが、これまでの仮想通貨市場の動きを見ると以下のようなことが言えるだろう。

半減期の到来

発行上限が設定されている仮想通貨には新規発行通貨数が半分になる半減期が設けられている。

例えば、ビットコインであれば、約4年に一回半減期が到来する。

この半減期が近づいてくると、仮想通貨価格はじわじわと上昇する傾向がある。

長期的に見れば、供給量が低下するので仮想通貨価格は上昇する可能性が高い。

ビットコイン価格の変動

ビットコインは仮想通貨市場で基軸通貨のような役割を担っている。

多くの仮想通貨がビットコイン価格に同調する傾向がある。

株式市場や米ドルの動向

仮想通貨市場が株式市場や外国為替市場と直接的なつながりがあることは確認されていない。

しかしながら主要な仮想通貨は株式市場や米ドルとマイナスの相関性を持っていると言われている。

特にビットコインはデジタルゴールドと呼ばれており、有事の際にリスクヘッジを目的に買われることが多々観測されている。

ハッキングやバグの発生

仮想通貨取引所のハッキングやブロックチェーンのバグが発生した際に、仮想通貨価格が急落することが過去に観測されている。

ブロックチェーンや仮想通貨は確立されたテクノロジーではないため、このようなイベントは投資心理にマイナスに働き、売りを誘発する傾向がある。

ハードフォークや開発活動の進展

ハードフォークによるシステムのアップグレードや開発活動進展のニュースはポジティブな要因だと捉えられる。

前述したように仮想通貨はプロジェクトの所有権ではないため、直接的に連動しているわけではないが、仮想通貨の将来的な需要増を見越して価格が上昇することがある。

インフレや戦争

インフレや戦争が生じている国の通貨では、仮想通貨がプレミア価格をつけることが多々ある。

仮想通貨がリスクヘッジに有効な資産クラスであるとの認識が高まってきている裏付けだとも言える。

仮想通貨の分類

仮想通貨は全部で2000種類ほどあると言われている。

その中で投資と言う切り口でどのような仮想通貨が存在するか紹介する。

ビットコインとアルトコイン

基軸通貨であるビットコインに対し、その他の仮想通貨をアルトコインと呼ぶ。

ビットコインとアルトコインが比較対象に上がるのは、その時価総額が同じ程度の規模であるからだ。

この時価総額の割合をドミナンスト言うが、仮想通貨市場のドミナンスがビットコインに傾いているか、アルトコインに傾いているかがひとつの指標となる。

アルトコインの中には、イーサリアム、リップル、ライトコイン、ビットコインキャッシュなどが存在する。

取引所トークン

取引所トークンとは仮想通貨取引所が独自に発行する仮想通貨のことだ。

例えば、世界最大の取引所であるバイナンスはバイナンスコインと呼ばれる取引所トークンを発行している。

取引所トークンには様々なインセンティブが付随しており、取引手数料の割引や利益分配、IEOの参加権利などが与えられることがある。

特定の取引所を贔屓している場合、非常にお得な仮想通貨だと言えるだろう。

ステーブルコイン

ステーブルコインは米ドルや日本円などの法定通貨を裏付けにする安定性を重視した仮想通貨だ。

通貨としてボラティリティがかける仮想通貨の欠点を補うために登場した。

基本的に法定通貨と等価となるような設計がされているため、キャピタルゲインには期待できないが、DeFiサービスなどでインカムゲインを生むことができる。

通常の銀行預金などよりも高い利息を稼ぐことができるが、信用リスクも存在する。

テザーやUSDコインなどが該当する。

最後に

仮想通貨投資はリスキーな投資だが、その分リターンも大きい。

ポートフォリオの大部分の資金を投入すべきではないものの、金融業界でもその有効性が認められつつある。

特にビットコインはデジタルゴールドと呼ばれるように、金に近い特性を持っているため、リスクヘッジに活用することを検討しても良いだろう。

為替リスクをヘッジする外国為替投資とは

ポートフォリオを構築する上で見落としがちなのが為替リスク。

為替リスクをヘッジするには複数の通貨を保有すれば良いのだが、どのような通貨が存在し、そこにはどのようなリスクが潜んでいるのか。

今回はFXとして馴染み深い外国為替について必要な知識を書き溜めて行く。

外国為替市場とは

実は外国為替市場というものは存在しない。

証券取引所のような中央集権型の場は存在しないと言った方が正しいかもしれない。

では、外国為替市場の正体とは何なのか。

それに答えるには次の2つの市場を理解する必要がある。

- インターバンク市場

銀行や為替ブローカーなどの金融機関同士が為替を取引する市場 - 対顧客市場

一般企業や個人などがアクセスして為替を取引する市場

つまり、一般的な個人が思い描く外国為替市場とは対顧客市場のことを指す。

対顧客市場で個人は、仲介となる銀行やFXブローカーの口座を通じて外国為替を売買することになる。

外貨投資とは

外貨に投資するということは、価格変動によるキャピタルゲインと利息によるインカムゲインから収益を上げるということだ。

メジャーな通貨は比較的安定的な価格推移を見せるが金利が低く、マイナーな通貨はその逆である場合が多い。

成長性があるものではないので、あくまでもポートフォリオのリスクヘッジ資産としての活用をお勧めする。

ポジションを構築する

外国為替のポジションを構築するには以下の2つの方法がある。

- 両替して保有する

- 通貨ペアを売買する

為替リスクをヘッジする最も簡単な方法は、手元の通貨を両替して保有することだ。

もちろん、紙幣を金庫に保有する必要などなく、マルチカレンシー対応の銀行や証券口座、FXブローカーを利用すれば、任意の通貨を現金として保有できる。

完全に両替してしまうことに抵抗があるのであれば、通貨ペアのポジションを構築すれば良い。

日本円や米ドル、ユーロなどに加え、マイナーな通貨など、無数にある組み合わせから任意のポジションをロング、または、ショートすれば同じことだ。

両替よりも柔軟にポジションを取ることができるが、レバレッジがかかる可能性があるので注意が必要だと言えるだろう。

為替の変動要因

外国為替市場では通貨ペアのチャートが常に上下している。

具体的には次のような要因がある。

- 金利差

金利が高くなった通貨が下がり、金利が低くなった通貨が上がる傾向がある - 物価変動

インフレが進行している通貨が下がり、デフレが進行している通貨が上がる傾向にある - 景気動向

景気が強い国の通貨が上がり、景気が弱い国の通貨が下がる傾向にある - 政治的要因

政府の発表や政治家の発言などが為替に影響を与えることがある - 地理的要因

戦争や災害などが為替に影響を与えることがある

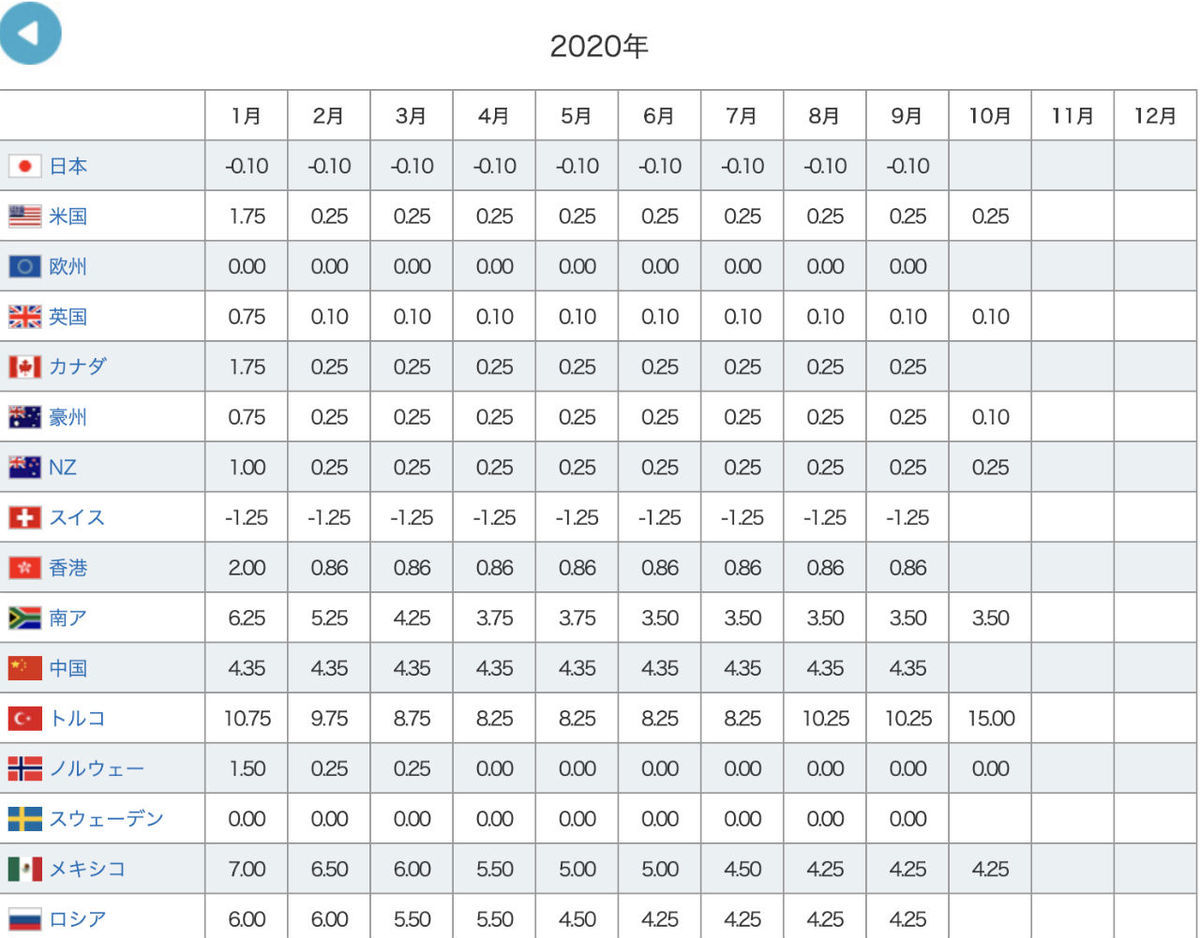

政策金利一覧

政策金利とは中央銀行が市中銀行に貸し付ける際の金利であり、各国の中央銀行はこの値を上下することで市場をコントロールしている。

外貨投資では、これに準ずるスワップポイント(利息)を日間ベースで得ることができる。(実際の値、支払日などはブローカー毎に異なる)

以下は、各国政府が定める政策金利。

主要な通貨

米ドル

石油取引をはじめとする貿易で用いられる基軸通貨。

世界中で流通しているため、常に強い需要が存在する。

ユーロ

欧州連合の統一通貨であり、欧州19カ国で流通する。

欧州中央銀行が政策決定を行うが、各国の財政状況などにも左右される。

日本円

世界一安全な通貨と呼ばれるほど信任が高い。

デフレ傾向にあることなども相まって有事の際には買われる傾向がある。

その他メジャーな通貨

ポンド、オーストラリアドル、カナダドル、スイスフラン。

その他マイナーな通貨

ルーブル、シンガポールドル、トルコリラ、ニュージーランドドル、韓国ウォン、中国元、メキシコペソ、南アフリカランド、インドルピー等。

最後に

為替リスクをヘッジするためには、2から3種類の通貨を保有すると良いだろう。

スワップポイント狙いでなければ、米ドル、日本円、ユーロなどの安全性の高い通貨を保有していれば十分だ。

コモディティ投資で金や原油をポートフォリオに組み込む方法

株式中心のポートフォリオのリスクヘッジは債券が大きな役割を果たすが、更なる分散効果を得たいのであれば、コモディティに投資すると良いだろう。

実際に機関投資家もポートフォリオの数%をコモディティに配分することが多い。

今回はそんなコモディティ投資に必要な知識を伝える。

コモディティとは

和訳すると、役に立つもの・産物・商品という意味がある。

コモディティの定義は広いが、金融業界では商品先物市場で取引されるものをコモディティと呼ぶ。

コモディティのポジション構築

一般的な個人投資家は主に先物契約、または、先物に連動するETFなどのファンドを介してポジションを構築する。

先物契約とは予め定められた期日に特定の価格で商品を売買することを確約する契約だ。

これらの先物契約は先物取引所で取引されており、対応する証券ブローカーを通じて取引することができる。

一方、先物ETFであれば、通常の株式のように売買可能で管理の手間も省くことが可能だ。

コモディティの大枠

では、商品先物市場で取引される物とは何か。

具体例を挙げると以下のようなものが存在する。

- エネルギー

- 貴金属

- 農作物

代表的なコモディティ

金融市場では無数のコモディティが取引されている。

その中で比較的メジャーなものを紹介する。

金

貴金属の中でも有用性の高いコモディティだと言える。

法定通貨、特に米ドルのインフレリスクをヘッジすることに有効性を発揮するため、多くの投資家がポートフォリオに組み込んでいる。

政府の財政危機や量的緩和のタイミングで高騰するケースがよく見られる。

また、金利とは逆相関の関係が成り立つ。

原油

実体経済や世界情勢(主に中東)などの動向に影響を受けやすい。

経済が右肩上がりの社会では、電力や交通、物流などでエネルギー需要が高まるため、価格が高騰しやすい。

反対に実体経済が落ち込むと、価格は暴落する可能性が高い。

供給面ではOPEC(石油輸出機構)が大きな影響力を持っている。

トウモロコシ

天候や災害に影響を受ける商品。

有事の際に価格が高騰することがある。

米国などの一部国家はトウモロコシを戦略物資に指定しているため、米政府の政策の影響を受ける可能性がある。

裏を返せば、それだけ需要がある商品と言える。

最後に

コモディティはインカムゲインなどの利益を生む資産クラスではないが、インフレやその他のリスクヘッジに効果を発揮する。

多様な商品が存在するが、特にこだわりがなければ、メジャーな金や原油をポートフォリオに組み込むと良いだろう、

数万円から可能な不動産投資 REITについて必要な知識を語る

不動産投資は日本でも人気だが、初期投資が高くつくため素人には敷居が高いと言えるだろう。

しかしながら、REIT(不動産投資信託証券)であれば、気軽に不動産に投資することができる。

今回はREIT投資に必要な知識について書き出していく。

REITとは

REITは不動産を対象にしたファンド型の商品である。

通常の株式と同様に証券取引所に上場されており、相場が開いている時間帯であれば、自由に売り買えすることができる。

REIT投資とは

REIT投資とは証券の値上がりによるキャピタルゲインと配当金によるインカムゲインから利益を上げる投資。

特に多くの銘柄が高い配当金を支払っているため、インカムゲインを狙う投資家に重宝されている。

REITの仕組み

投資法人が投資家から集めた資金で不動産に投資し、利益を上げることで成り立っている。

投資法人は不動産の保有や管理、事務手続きなどを委託しており、事業の透明性を保っているのだ。

不動産(現物)投資と比較したメリット・デメリット

REITは不動産を証券化したものだと言えるが、現物の不動産を保有するのとでは以下のような違いがある。

REITのメリット

- 小額から投資できる

- 比較的容易に売買できる(流動性が高い)

- 管理の手間がかからない

- 様々な国の不動産市場にアクセスできる

- 大型施設にも投資可能

REITのデメリット

- 現物資産を所有する権利がない

- 上場廃止、倒産のリスクがある

- 企業運営によるコスト(エージェンシーコスト)が発生する

- 為替リスクが発生する可能性

価格変動要因

REIT価格は日々変動しているが、その要因は多岐にわたる。

以下、その主な要因を記述する。

- 不動産価格

REITは不動産価格に連動しており、資産価値が上下することで価格が変動する - 収益性

REITはテナントや賃料を収益源としており、その多寡によって価格が変動する

配当金額の変更などもREIT価格に影響する - 金利

一般的に投資法人は銀行からの借り入れを行って投資を行っているため、REIT価格に金利上昇は不利に働き、金利下落は有利に働く傾向がある - その他投資環境の変化

不動産投資は法規制などの変更や景気などに影響を受けやすく、REIT価格にもそれが反映されることになる

REITの種類

REITには以下の種類が存在する。

オフィス特化型

オフィスビルなどの不動産を運用する。

景気変動による影響を受けやすいが、一度テナントが入れば長期にわたる契約になる可能性がある。

商業施設特化型

ショッピングモールや百貨店などの不動産を運用する。

消費者動向に左右される部分が大きい。

テナントが短期の契約に終わる可能性がある。

ホテル特化型

ホテルなどの不動産を運用する。

観光業界の動向や季節などに大きな影響を受ける。

物流不動産特化型

倉庫などの物流に必要な不動産を運用する。

貿易や物流需要の多寡に依存する。

住居特化型

マンションなどの不動産を運用する。

比較的低リスクで景気に左右されにくい。

キャッシュフローが安定しやすい。

ヘルスケア特化型

病院などの医療施設や高齢者向けの施設を運用する。

健康保険制度の変更などに大きな影響を受ける。

複合型

これら2つ以上の分野の不動産を運営するREIT。

単一型と比較して分散効果を得ることができる。

総合型

これら3つ以上の分野の不動産を運営するREIT。

複合型よりもより高い分散効果を得ることができる。

最後に

REITは気軽に不動産に投資できる手段として用いることができる。

ポートフォリオのリスク分散に活用し、尚且つ、インカムゲインを狙う手段としては優秀だと言えるだろう。

ただし、金利や景気の変動に弱い面もあるので、投資する際にはその点を留意する必要がある。

リスクヘッジで重要な債券投資に必要な知識を全て語る

債券は株式のようにハイリターンを生む資産クラスではないが、リスクヘッジ目的に利用されることが多い。

債券投資に関する必要な知識を書き留める。

債券とは

国家や企業が事業に必要な資金を借り入れるのと引き換えに発行する証券。

債券投資とは

債券発行者から支払われる利息や価格変動で利益を上げる投資。

デフォルトリスク

債券投資は株式投資よりも安全性が高いと言われているがデフォルトリスクと呼ばれるリスクが存在する。

債券発行者が破綻すれば、債券の利息や元本の支払いが遅れる、または、不可能になることがある。

債券の発行条件

債券を発行するにあたって以下の条件が設定される。

- 額面金額(Face Value):償還日に払い戻される金額

- 表面利回り(Coupon Rate):年間の利率

- 利払日(Pament Date):利息が支払われる日、頻度

- 償還日(Maturity Date):元本が償還される日

債券の大枠

大まかに分類すると、以下のような債券が存在する。

- 国債:国家が発行する債券

- 地方債:地方自治体が発行する債券

- 社債:企業が発行する債券

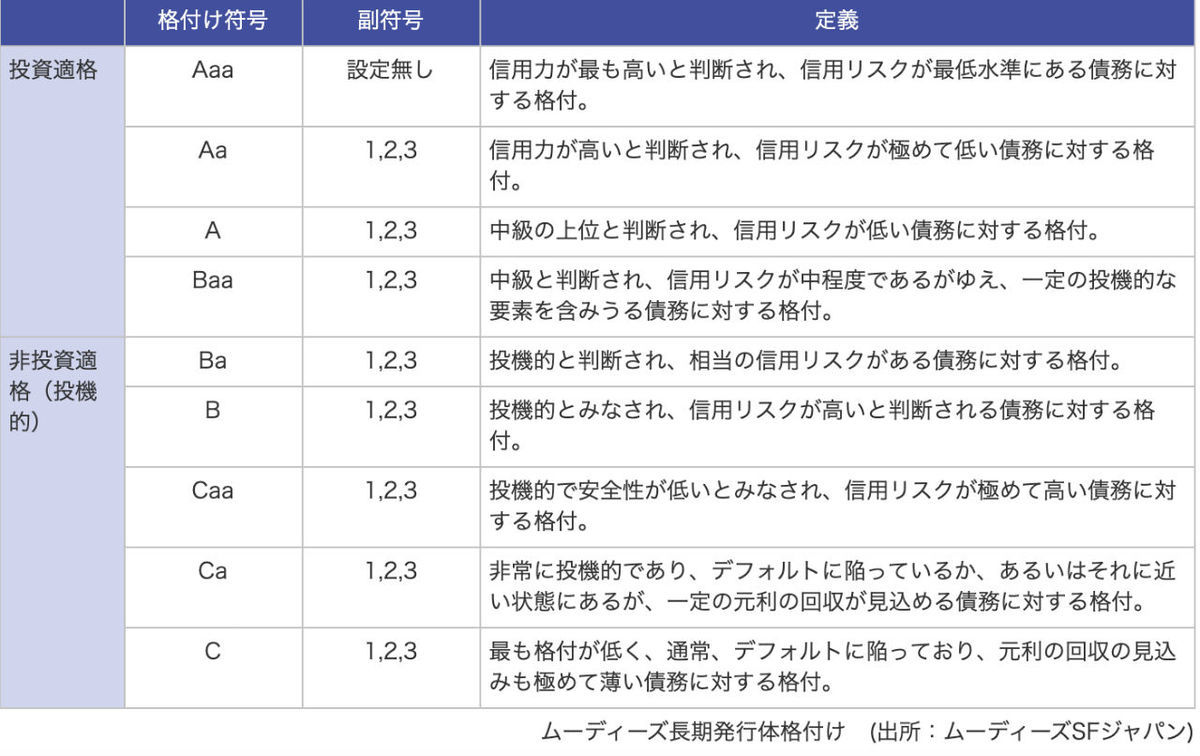

格付け機関

世界的に有名なS&Pやムーディーズ、フィッチなどの格付け機関が存在する。

格付け機関は債券のリスク査定を行い情報を公開しているが、必ずしもその評価が正しいわけではない。

一般的に債券はAaaからCまでのアルファベットで格付けされる。

以下は一例。

プライマリーマーケットとセカンダリーマーケット

国家や企業が新規発行債券で直接的に資金調達を行う市場がプライマリーマケットであるのに対し、投資家同士が既に発行された債券を売買する市場のことをセカンダリーマーケットと呼ぶ。

主要な債券はセカンダリーマーケットでの流動性があるため償還日前に売買することができる。

セカンダリーマーケットでは環境の変化に合わせて、債券が額面金額以上、または、以下の時価で取引されている。

債券価格の変動要因

既に発行された債券は以下の要因で取引価格が変動する。

- 金利

金利が上がれば債券価格は下がり、金利が下がれば債券価格は上がる傾向にある - 景気

景気が良ければ債券価格は下がり、景気が悪ければ債券価格は上がる傾向にある - 物価

インフレになれば債券価格は下がり、デフレになれば債券価格は上がる傾向にある - その他

中央銀行の金融政策や機関投資家の介入で需給が変動する可能性がある

債券のタイプ

債券には様々な特徴を持ったものが存在する。

ゼロクーポン債

表面利回りがゼロである代わりに、発行額が額面金額より安く設定されている。

不確実性が高いため、金利の上下などで価格が激しく動く傾向がある。

ジャンク債

格付けがBB以下の投資不適格債。

デフォルトリスクが高いため、表面利回りも高く設定されている。

物価連動債

インフレ率に応じて額面金額が調整される債券。

インフレリスクをヘッジすることができる。

短期債

償還までの期間が1年以下の債券。

不確実性が低いため、表面利回りが低く、価格変動リスクも低い。

中期債

償還までの期間が1年から5年程度の債券。

ミドルリスク・ミドルリターンな特徴。

長期債

償還までの期間が10年以上の債券。

不確実性が高いため、表面利回りが高く、金利の上下などで価格が激しく動く傾向がある。

転換社債

ある一定期間中に決められた価格で発行元企業の株式に転換することが可能な債券。

株価が上昇すれば転換し、株価が下落すれば転換しないという、選択肢を投資家に与える。

米国債

米国財務省が発行する国債。

多くの金融機関や国家、個人が投資する信頼性の高い国債だと言える。

株式市場との逆相関性が強く、リスクヘッジに用いられることが多い。

トレジャリービル(T-Bills)

償還までの期間が1年以下の米国債。

トレジャリーノート(T-Notes)

償還までの期間が2年から10年の米国債。

トレジャリーボンド(T-Bonds)

償還までの期間が30年以上の米国債。

最後に

債券は株式市場との逆相関性が強いため、リスクヘッジに用いられる。

実際にリーマンショックやコロナショックの際には、トレジャリーボンドの価格が高騰した。

そのため、安定的なポートフォリオを組むためには重要な資産クラスだと言えるだろう。

株式投資で重要な知識を全てまとめてみたよ

株式投資に関しての全般的な知識をここに書き溜める。

株式投資とは

株式とは出資と引き換えに投資家に与えられる会社の所有権。

株式を保有する者は利益の分配である配当金を得ることがきる。

株式投資とはその所有権の価値上昇、または、配当金から利益を上げる行為。

倒産と上場廃止リスク

株価は企業の価値を反映する。

倒産すれば、その価値はゼロとなる。

上場廃止となれば、相場が消滅し、資金の回収が難しくなる。

価格変動要因

株価は様々な要因で変動し、時には複合的な理由で上下する。

外的要因

- 金利の変動

- 為替

- 景気動向

- 政局

- 事業環境の変化

- トレンド

内的要因

- 業績の変化

- ニュースリリース

- 配当金額の変更

- 買収および合併

世界の株式市場

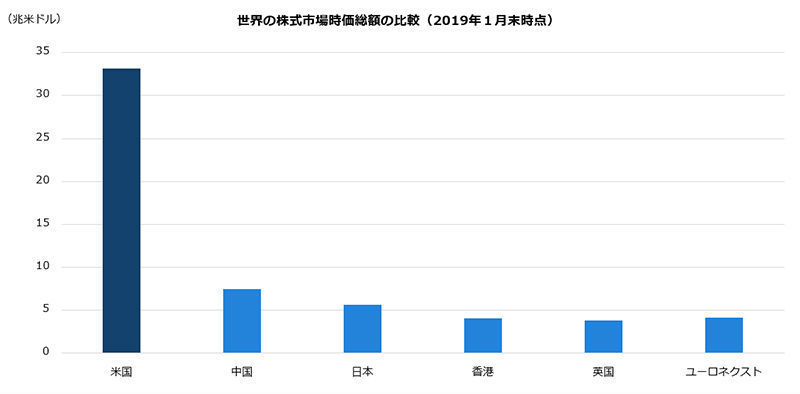

投資家はブローカーを通じて証券取引所にアクセスし、株式を売買するわけだが、インターネットが普及した昨今、世界中の株式を取引することが可能となった。

主要国における株式市場の時価総額は以下だが、アメリカ株式市場に富が集まっていることがひとめでわかる。

*時価総額:企業価値の総計

アメリカ株式市場

アメリカは世界の株式市場をリードする存在となっている。

アメリカ株11セクターの特徴

証券取引所に上場している株は11のセクター(分野)に分類されている。

これらのセクターにはそれぞれ違う特徴がある。

覚える必要はないが、イメージを掴むとわかりやすい。

- 生活必需品

食品やタバコ、スーパーマーケット、日用品メーカーなどのセクターでディフェンシブで安定しており、高い配当金を付与する株も多い。コカ・コーラやペプシ、P&Gなどの代表企業が分類される。 - エネルギー

石油、ガス、石炭、燃料、エネルギー機器や関連サービスを提供する企業群。原油価格との相関性が強く、景気動向にも敏感でコロナショックの際には大打撃を受けた。しかしながらその他セクターとは異なる動きをする場合も多いのと同時に、高配当が狙える企業もある。かつて石油会社が時価総額世界1位だった時代もある。石油メジャーと呼ばれるエクソンモービルとシェブロンなどがメインプレーヤー。 - 素材

化学、建築資材、包装、金属、製紙会社などのセクター。サプライチェーンの最初に位置する企業が多く、基本的にB2Bの業界なので景気の影響が大きい。一般消費者の目に触れにくいが、The Sherwin-Willams CompanyやEcolabなどが代表。 - 資本財

防衛、機械、航空宇宙、航空、建築、製造会社のセクター。政府との関係が深いセクターでもあり、安定したキャッシュフローを生み出す企業が多い。配当金にも期待できる。ボーングやUPS、デルタ航空、キャタピラなどの大型企業が存在。 - 一般消費財

小売やアパレル、飲食、自動車、ホテル、メディア、旅行、家庭用品などを扱う企業のセクターで、一番馴染みがあると言えるだろう。コロナショックではロックダウンなどで消費が低迷し、オンラインに移行するなどの動きを見せている。アマゾンやスターバックス、マクドナルド、フォードなどが代表企業。 - ヘルスケア

医薬品やヘルスケア機器、ヘルスケアサービスを提供する企業郡。今後、平均寿命が伸びていくにつれ、成長すると思われるセクター。新薬開発などは巨額の投資が必要となるため、キャッシュフローや収益が不安定な企業も多いが、大化けする可能性も秘めている。ファイザーやジョンソン・アンド・ジョンソンなどが有名。 - 金融

銀行、保険、不動産で構成されるセクター。金利の影響を受けやすく、金利が上がれば株価が上がる場合が多い。2008年のリーマンショックでは大打撃を受けた。仮想通貨やブロックチェーンを含むフィンテックによるイノベーションが加速しており、変革の時期を迎えている。JPモルガンやバンク・オブ・アメリカ、ゴールドマン・サックス、ウェルズファーゴなどの巨大企業が分類される。 - 情報技術

インターネット、ソフトウェア、半導体、電子機器、データ処理、通信機器、ITサービスを含む。近代アメリカの成長を牽引してきた原動力とも言えるセクター。高い成長率を維持しており、伸び代も大きい。マイクロソフトやアップル、セールスフォースなどが分類される。 - 通信サービス

キャリア、SNS、インターネットサービスのセクター。5Gの到来などで大きく成長する可能性を秘めており、情報技術に次いで期待されている。グーグルの親会社であるアルファベットやフェイスブック、ベライズン、ネットフリックスなどが有名。 - 公共事業

電気、ガス、水道などのライフラインを提供する企業のセクター。生活に必要なものが商品なのでディフェンシブで安定的な企業が多い。高配当狙いでは人気のセクター。デュークエナジーやネクステらなどの企業が代表的。 - 不動産

アパートやショッピングモール、オフィスなどの不動産を管理する会社などのセクター。利益のほとんどを配当金で付与する。

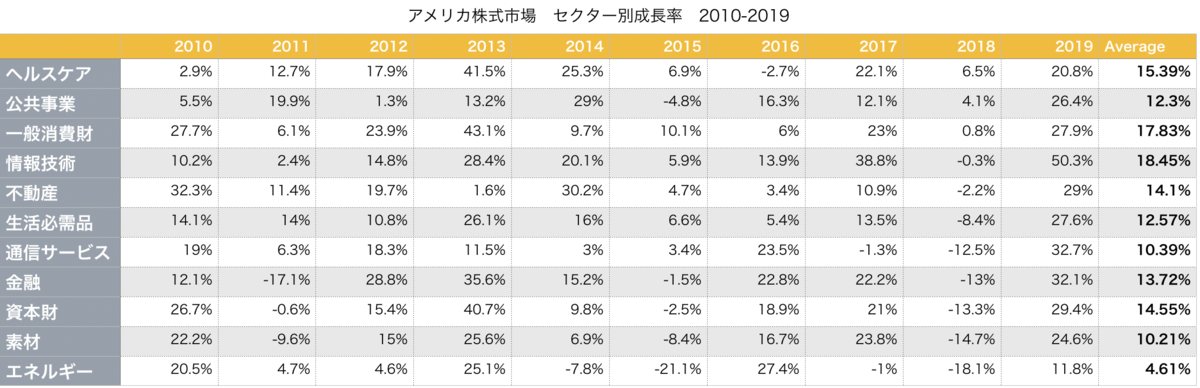

セクター別成長率

情報技術が2010年から平均で年間18%も伸びている。

その他セクターもエネルギー以外、軒並み年間10%以上の伸びを見せている。

時価総額トップ100(2020年)

|

順位 |

シンボル |

企業名 |

|

1 |

AAPL |

アップル |

|

2 |

MSFT |

マイクロソフト |

|

3 |

AMZN |

アマゾン・ドット・コム |

|

4 |

GOOGL |

グーグル |

|

5 |

GOOG |

グーグル |

|

6 |

FB |

フェイスブック |

|

7 |

BABA |

アリババ・グループ・ホールディング |

|

8 |

TSLA |

テスラ |

|

9 |

BRKB |

バークシャー・ハサウェイ |

|

10 |

V |

ビザ |

|

11 |

TSM |

台湾積体電路製造[TSMC/台湾セ |

|

12 |

WMT |

ウォルマート・ストアズ |

|

13 |

JNJ |

ジョンソン&ジョンソン |

|

14 |

JPM |

JPモルガン・チェース・アンド・カンパニー |

|

15 |

PG |

プロクター・アンド・ギャンブル |

|

16 |

MA |

マスターカード |

|

17 |

NVDA |

エヌビディア |

|

18 |

UNH |

ユナイテッドヘルス・グループ |

|

19 |

HD |

ホーム・デポ |

|

20 |

DIS |

ウォルト・ディズニー |

|

21 |

VZ |

ベライゾン・コミュニケーションズ |

|

22 |

BAC |

バンク・オブ・アメリカ |

|

23 |

PYPL |

ペイパル・ホールディングス |

|

24 |

CMCSA |

コムキャスト |

|

25 |

KO |

コカ・コーラ |

|

26 |

CRM |

セールスフォース・ドットコム |

|

27 |

ADBE |

アドビ・システムズ |

|

28 |

NFLX |

ネットフリックス |

|

29 |

NKE |

ナイキ |

|

30 |

T |

AT&T |

|

31 |

PFE |

ファイザー |

|

32 |

MRK |

メルク |

|

33 |

NVS |

ノバルティス |

|

34 |

PEP |

ペプシコ |

|

35 |

INTC |

インテル |

|

36 |

ABT |

アボット・ラボラトリーズ |

|

37 |

ABBV |

アッヴィ |

|

38 |

CSCO |

シスコ・システムズ |

|

39 |

CVX |

シェブロン |

|

40 |

ASML |

ASMLホールディング |

|

41 |

TMO |

サーモ・フィッシャー・サイエンティフィック |

|

42 |

ORCL |

オラクル |

|

43 |

XOM |

エクソン・モービル |

|

44 |

PDD |

ピンドュオドュオ |

|

45 |

COST |

コストコ・ホールセール |

|

46 |

QCOM |

クアルコム |

|

47 |

MCD |

マクドナルド |

|

48 |

TMUS |

Tモバイル |

|

49 |

UN |

ユニリーバ |

|

50 |

UL |

ユニリーバ |

|

51 |

AVGO |

ブロードコム |

|

52 |

ACN |

アクセンチュア |

|

53 |

DHR |

ダナハー |

|

54 |

MDT |

メドトロニック |

|

55 |

NVO |

ノボ・ノルディスク |

|

56 |

LFC |

中国人寿保険[チャイナ・ライフ・インシュア |

|

57 |

NEE |

ネクステラ・エナジー |

|

58 |

UPS |

ユナイテッド・パーセル・サービス |

|

59 |

HON |

ハネウェル・インターナショナル |

|

60 |

TXN |

テキサス・インスツルメンツ |

|

61 |

BMY |

ブリストル・マイヤーズ・スクイブ |

|

62 |

BHP |

BHPビリトン |

|

63 |

UNP |

ユニオン・パシフィック |

|

64 |

AZN |

アストラゼネカ |

|

65 |

SAP |

SAP |

|

66 |

JD |

JDドットコム |

|

67 |

LLY |

イーライ・リリー |

|

68 |

LIN |

リンデ |

|

69 |

BUD |

アンハイザー・ブッシュ・インベブ |

|

70 |

CHTR |

チャーター・コミュニケーションズ |

|

71 |

AMGN |

アムジェン |

|

72 |

CHL |

チャイナ・モバイル |

|

73 |

BA |

ボーイング |

|

74 |

SHOP |

ショッピファイ |

|

75 |

ZM |

ZoomVideoCommunicationsIn |

|

76 |

PM |

フィリップ・モリス・インターナショナル |

|

77 |

C |

シティグループ |

|

78 |

WFC |

ウェルズ・ファーゴ |

|

79 |

BBL |

BHPグループ |

|

80 |

RY |

ロイヤル・バンク・オブ・カナダ |

|

81 |

LOW |

ロウズ |

|

82 |

SBUX |

スターバックス |

|

83 |

MS |

モルガン・スタンレー |

|

84 |

PTR |

ペトロチャイナ |

|

85 |

RTX |

レイセオン・テクノロジーズ |

|

86 |

IBM |

IBM |

|

87 |

HSBC |

HSBCホールディングス |

|

88 |

BLK |

ブラックロック |

|

89 |

LMT |

ロッキード・マーチン |

|

90 |

HDB |

HDFC銀行 |

|

91 |

AMD |

アドバンスド・マイクロ・デバイシズ |

|

92 |

MMM |

スリーエム |

|

93 |

NOW |

サービスナウ |

|

94 |

TD |

トロント・ドミニオン・バンク |

|

95 |

AXP |

アメリカン・エキスプレス |

|

96 |

CAT |

キャタピラー |

|

97 |

SCHW |

チャールズ・シュワブ |

|

98 |

INTU |

イントゥイット |

|

99 |

GE |

ゼネラル・エレクトリック |

|

100 |

GSK |

グラクソスミスクライン |

株式の分類

株と一言で言ってもそれぞれ違った特性を持っている。

では、どのようなタイプの株が存在するのか。

いくつかの視点から分類する。

非上場株と上場株

世の中には株式会社が多数存在するが、一般投資家がこれら全ての企業の株にアクセスすることはできない。

一般的に個人投資家が売買できる株式は、証券取引所に上場された上場株式だ。

非上場株式は銀行やベンチャーファンド、エンジェル投資家、認定投資家などから出資を受けている。

新規公開株

ある一定基準を満たして当局に申請した企業は、証券取引所に株式を上場することができる。

この株式を上場することをIPOと呼び、その株式を新規公開株、IPO株という。

IPO株を買うためには、証券会社を通じて応募する必要がある。

IPO株は価格が激しく動き、ハイリスク・ハイリターンな投資となる場合が多い。

巷ではIPO株が高確率で儲かるなどの話もあるが、そんなことはない。

グロース株VSバリュー株

株を分類するひとつの視点としてバリューとグロースという見方がある。

定義はまちまちだが、イメージとしては以下のようなことが当てはまる。

- グロース株

売上や利益の高い成長が期待できる、PERやPBRの観点から見れば割高だが、将来性込みで株価が高騰しやすい。 - バリュー株

大きな成長は期待できない、PERやPBRの観点から見れば割安だが、安定的な価格推移を示しやすい。

*PER(価格収益率):株価÷1株あたりの純利益で求められる、より低い方が割安だと判断できる

*PBR(株価純資産倍率):株価÷1株あたりの純資産で求められる、より低い方が割安だと判断できる

配当株VS非配当株

配当を出すか出さないかは、企業ごとの方針がある。

それぞれ以下のような特性がある。

- 配当株

利益を配当に回すためインカムゲインで確実にリターンを得ることができるが、毎年の税負担が大きい - 非配当株

利益を再投資に回すため不確実性が高いが、更なる株価上昇によるキャピタルゲインが期待できる

*インカムゲイン:資産から一定周期で発生する収入

*キャピタルゲイン:資産売却から得る収入

小型・中型株VS大型株

時価総額で小型株と大型株に分類することができる。

それぞれの特徴は以下。

- 小型・中型株

成長性が高い、大化けする可能性がある、ボラティリティが高い、倒産リスクが高い - 大型株

安定的に成長する、ボラティリティが低い場合が多い、倒産リスクが低い

先進国株VS新興国株

先進国と新興国の観点で見ると以下のような違いが見えてくる。

- 先進国株

事業環境が安定しているのでカントリーリスクが低く、為替リスクも比較的低い、安定的に成長する可能性が高い - 新興国株

事業環境が不安定でカントリーリスクが高く、マイナー通貨であれば為替リスクが高い、爆発的な経済成長に株価が恩恵を受ける可能性がある

最後に

株式はポートフォリオの中でも軸になる資産クラスと言える。

株式投資は少し未来を見通して判断することが重要だ。

投資スタイルや目標でリスク許容度が変わってくるので、自分が何を求めているかを考えた上で、銘柄を選択すべきだと言えるだろう。

金融ガチ勉勢が長期投資の全てを教える

今から資産形成を始めたいと思う人に向けて、長期投資全般の知識をここにまとめる。

長期投資とは

長期投資とは、長期的に金融資産を保有して利益を上げる投資手法である。

一般的に投機より確実性が高いと言われており、先の人生を見据えた資産形成に用いられることが多い。

投機:短期的な価格変動で利益を上げる行為

ポートフォリオ

長期投資を行う上でリスク管理は最重要事項だ。

アメリカにはDon’t put all your eggs in one basket(すべての卵を一つのカゴに盛るな)という格言がある。

つまり、ひとつの資産に全てをかけるのはリスクが高い。

長期投資における投資家の最大の仕事はポートフォリオを組んでリスクを分散することだ。

ポートフォリオ:金融商品の組み合わせのこと

投資に纏わるリスク

投資にリスクはつきものだ。

具体的には以下のようなリスクがある。

- 価格変動リスク:資産価格の変動

- 為替変動リスク:為替レートの変動

- 金利変動リスク:金利の変動

- 信用リスク:デフォルトの可能性

- 流動性リスク:不利な価格での換金となる可能性

- カントリーリスク:地政学的な危機

長期投資ではこれらのリスクに耐え得るポートフォリオを組み、管理することが必要になってくる。

資産クラス

投資対象となる資産クラスは以下のようなものがある。

- 株式

- 債券

- 不動産

- コモディティ(金や石油)

- 為替

- 仮想通貨

実際にはこれにETFや投資信託のファンド型商品、保険なども投資対象となる。

ポートフォリオの構成

投資スタイルによって構成は変わってくるが、株式を軸に考えることが良いだろう。

どのスタイルが優れているかではなく、どのスタイルが自身に最適かを探る必要がある。

あくまでもひとつの目安としてモデルパターンを載せておく。

最大限のリスクを取りたい場合

- 株式100%

最低限のリスクヘッジをしたい場合

- 株式50%

- 国債50%

ディフェンシブな投資を行いたい場合

- 株式40%

- 国債60%

より大きな分散効果を得たい場合

- 株式40%

- 国債40%

- 不動産10%

- 仮想通貨5%

- コモディティ5%

個別株の分散

個別株を選定してポートフォリオに組み込む場合は、その銘柄を分散させる必要がある。

分散する銘柄数は、8から20程度が効果的だと言われることもある。

どちらにせよ、過度な分散を行うのであれば、市場平均のパフォーマンスに近づくことになる。

業績の良い銘柄を意図して選びたいならば、上記の数字に止めると良いだろう。

ポートフォリオのメンテナンス

ポートフォリオを放っておけば、バランスが変わってしまう。

例えば、株式と債券が半々のポートフォリオを考える。

株式の資産価値が上昇し、株式と債権の比率が7対3や8対2などのアンバランスな状態になった場合、株式を売却して債権を買い増すことでポートフォリオを意図したバランスに戻さなければならない。

この作業をリバランスという。

取引手数料や税金などがかさみ、パフォーマンス低下につながる可能性があるので半年に1回程度の調整が効果的だと言われている。

リターンとボラティリティ

ポートフォリオの良し悪しを計る上で、簡易的には以下の指標を用いると良い。

- リターン:ある一定期間における資産の成長

- ボラティリティ:資産価値変動の激しさ

理想はリターンが高く、ボラティリティが低いポートフォリオだ。

理想的なポートフォリオはドローダウンが少なく、右肩上がりで資産価値が増加していく。

反対にダメなポートフォリオはドローダウンが大きく、リターンが小さいものだ。

もちろん、ドローダウンがないポートフォリオを構築することは不可能だが、リターンとボラティリティのバランスを取るべきである。

ドローダウン:ポートフォリオにおける資産価値の下げ幅のこと

相関係数

相関係数とはある一定期間における2つの資産の値動きの関連性を表す統計値だ。

この係数は-1から1の間で表される。

- 1に近いほど同じ値動きをする傾向がある

- -1に近いほど逆の値動きをする傾向がある

- 0に近いほど関係ない値動きをする傾向がある

例えば、米国株と米国債は逆の動きをすることが多い。

その相関係数は特に株式市場が暴落する場面で大きくマイナスに振れている。

別の例として、通信会社のAT&TとVerizon。

これらの企業は同じ業界で同じようなサービスを提供しているので株価が同調することが多い。

その相関関係はプラスであることがほとんどだ。

ポートフォリオを運用する上で相関係数が低くなる資産ペアを組み込むと良いだろう。

その理由はどちらか一方の資産価値が暴落した際に、もう一方がそれを補う動きをするからだ。

多くの投資家が米国株と米国債をポートフォリオの軸とするのもこれが理由だと言えるだろう。

資産購入のタイミング

資産を購入するタイミングには2つのアプローチがある。

- ドルコスト平均法

- 暴落時に買う

ドルコスト平均法

ドルコスト平均法は、いわゆる積立投資だ。

ある一定のタイミングで継続して資産を購入し続ける。

そうすることで購入時期によるリターンの歪みを平準化する。

これは時間軸のリスク分散とも言える。

高値で資産を一括購入するリスクを回避することがメリットだ。

デメリットは安値でも資産を一括購入することができない点だ。

暴落時に買う

例えば、株式市場には明確に暴落するタイミングがある。

過去にはリーマンショックやチャイナショック、コロナショックなどがあった。

こういったタイミングでは、圧倒的に有利な価格で資産を購入することができる。

ただし、底値は誰にもわからないので含み損が大きくなるリスクもある。

これは時間的リスクを平準化せずに、資産購入のタイミングを集中させる代償だ。

投資歴10年以上の投資家が目的別におすすめETFを紹介

ETFを組み合わせたら最強のポートフォリオができると思って、学生時代はシミュレーションソフトをいじくりまわしてました。

どーも、Takuです。

金融リテラシー高めの私が、投資初心者に金融知識を植え付ける試み。

今回のテーマはETFです。

投資を語る私が何者なのか、詳しいプロフィールは以下からお読みください。

分散投資にもってこいのETFとは

ETFはExchange Traded Fundの略称で日本語に直すと上場投資信託。

その名の通りに投資信託と比較されやすい商品です。

この商品がどのようなメリットを持っているかというと…

- 証券取引所に上場されていて市場が空いてる時間であればいつでも取引可能

- 信託報酬(手数料)が投資信託と比較して激安

- 小額からの投資が可能

- 手間を省きながら最大の分散投資の効果を享受することができる

控えめに言ってポートフォリオを構築する上では最高の商品です!

ETFを通じて投資可能な対象

ETFを様々な市場に投資することが可能だ。

以下のようなものが投資対象となる。

- 株式(インデックス)

- 社債、国債、地方債

- 金、石油、その他コモディティ

- REIT(不動産)

- 通貨

イメージを掴みやすいように具体例を挙げると…

アメリカで一番取引されているETFでState Street Global Advisorsという会社が発行するSPDR S&P 500 ETF Trust(ティッカーシンボル:SPY)と呼ばれる商品が存在する。

SPYはその名の通りにS&P500のインデックスに連動するように設計されている。

つまりこれを買うとS&P500に含まれる銘柄にインデックスと同じ配分で投資することができる。

え、どういうことだって?

文字に起こすとわかりにくいが、次で説明しよう。

ETFがインデックスと連動する仕組み

なぜETFがインデックスと連動するか。

それはETFがインデックスと同じ構成の資産バスケットを保有しているからだ。

正確に言うと、その資産はETFを運用する会社が信託会社に委託して管理する構造になっている。

SPYだと以下のような資産バスケットを保有している。

これは上位15社のみが表示されているが、実際のリストは当たり前だが500社まである。

目的別のおすすめETFを紹介

現在、アメリカでは2,000以上のETFが上場しているが、どれを選べばいいのだろうか。

目的別にETFをいくつか紹介しようではないか。

*ティッカーシンボルで表記

無難にアメリカ株式市場に投資したい

- SPY:S&P500に連動する最大のETF

- IVV:S&P500に連動するETF、手数料がやすい

- VOO:S&P500に連動するETF、手数料がやすい

できるだけ多く配当金が欲しい

- SPYD:米高配当株80銘柄

- VYM:米高配当大型株

世界中に分散投資を行いたい

- VT:全世界株式

- VXUS:アメリカ以外の全世界株式

リスクをとって成長分野に投資したい

- QQQ:ナスダック100に連動

- VGT:IT株

- XBI:ヘルスケア&バイオテック

新興国に投資したい

- VWO:新興国全般

- MCHI:中国株

安全性重視の国債に投資したい

- SHY:1年から3年の短期米国債

- IEF:中期米国債

- TLT:20年以上の長期米国債

債権でそこそこ利回りを取りたい

- HYD:高利回りの社債

- JNK:高利回りの社債

金に投資したい

- IAU:手数料安めの金EATF

石油に投資したい

- USO:最大の石油ファンド

まとめ

と、一通り上げてみたがETFは本当にたくさんある。

流動性が高くて手数料安いやつを選ぶと良いよ。

あんまり分散しすぎても意味ないからほどほどに。

じゃまた!